Épargne Retraite 2 Plus

Un contrat fiable adopté par des milliers d’adhérents

Un contrat de confiance choisi par des milliers d’adhérents :

- Possibilité de verser 100% sur le fonds en euros cantonné (rendement de 2.30% net* en 2025)

- 0% de frais d’entrée, de versement et d’arbitrage (voir conditions)

- La solidité financière d'Allianz leader européen de l'assurance et des services financiers

- La solution idéale pour réaliser une donation tout en gardant le contrôle de l'épargne

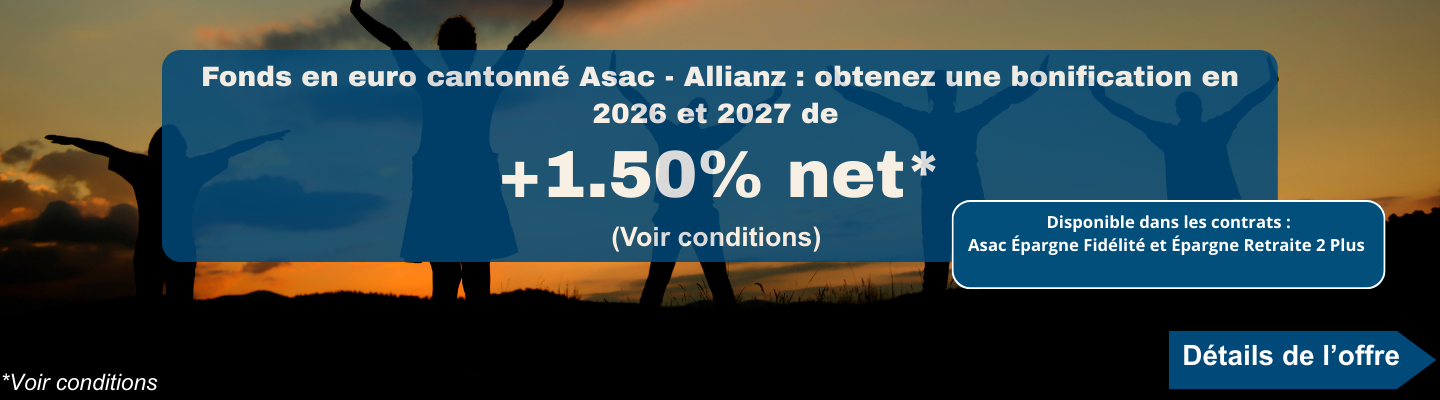

Fonds en euros cantonné Asac

net de frais de gestion annuels de 0,36% et brut de prélèvements sociaux, attribué sur le support en euros du contrat Epargne Retraite 2 Plus, pour l'année 2025, sous réserve de la présence d'un capital constitué sur ledit support au 31/12/2026.

Les rendements passés ne préjugent pas des rendements futurs

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

___

Rappelez-vous avant d'investir :

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

* Allianz Vie vous garantit pour 2026 et 2027 un complément de revalorisation de 1,50% (taux annuel net de frais de gestion et avant prélèvements sociaux), sur la part investie sur le support en euros Fonds Cantonné Asac, pour les versements effectués entre le 01 janvier et le 31 décembre 2026.

Ce complément de revalorisation s’ajoute aux taux de participation aux bénéfices annuels net 2026 et 2027, après frais de gestion et avant prélèvements sociaux dans les mêmes conditions d’attribution de participation aux bénéfices prévues par votre adhésion.

Une question sur le contrat Épargne Retraite 2 Plus ?

Nos conseillers sont là pour vous accompagner.

Épargne Retraite 2 Plus accompagne l’évolution de votre épargne

Le contrat Epargne Retraite 2 Plus soutient la vitalité de votre épargne grâce à un large univers de supports en unités de compte et à la garantie d’un fonds en euros unique sur le marché, régulièrement récompensé par la presse patrimoniale et financière.

Profitez aussi de la gestion profilée qui, selon votre profil d'investisseur, pour propose une gestion clé en main de votre épargne par des experts financiers.

Les frais de gestion parmi les plus bas du marché

- 0,36 % de frais de gestion sur le fonds en euros

- 0,70% de frais de gestion sur les supports en unités de compte

- 0,30% de frais de Gestion Profilée

* Opération de transfert multisupports Il s’agit de la transformation d’une adhésion à un contrat monosupport en euros par transfert total du capital constitué en une adhésion au contrat Épargne Retraite 2 Plus dont une part ou l’intégralité des primes versées est affectée à l’acquisition des droits exprimés en unités de compte. Les contrats pouvant en bénéficier sont les contrats garantis par Allianz, Épargne Retraite 1, Épargne Retraite 2, souscrits par l'Asac, et Épargne Handicap, souscrit par Audience Association.

Le fonds en euros cantonné Asac

Le fonds en euros cantonné Asac fait partie des meilleurs fonds disponibles sur le marché. Ses performances sont durables dans le temps et son canton lui permet d’être séparé des autres actifs financiers de l’assureur. Cela lui permet notamment de distribuer 100 % de ses intérêts financiers aux adhérents du contrat.

2,30 % net* en 2025

*net de frais de gestion annuels de 0,36% et brut de prélèvements sociaux, attribué sur le support en euros du contrat Epargne Retraite 2 Plus, pour l'année 2025, sous réserve de la présence d'un capital constitué sur ledit support au 31/12/2026.

Les performances passées ne préjugent pas des performances futures.

6,43 % sur 3 ans*

10,35 %sur 5 ans*

18,39 %sur 8 ans*

Plus de 100 supports en unités de compte pour une diversification optimale de votre épargne

Le contrat propose une fine sélection de supports en unités de compte et une gestion financière de qualité proposée par notre partenaire assureur Allianz.

- Plus de 100 supports en unités de compte

- Une gamme de supports ISR pour ceux qui souhaitent épargner responsable

- Des supports immobiliers au risque maitrisé

Liste des supports et leurs performances

| Nom | ISIN | Catégorie | VL | Dev | Notation | YTD | 1A | 3A | Date | Intensité ESG | Prosp | DICI | Reporting |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pictet Clean Energy Transition P EUR Acc | LU0280435388 | Act. Sect. Energ/Mat Prem/Or | 238.84 | EUR | 35.11% | 51.63% | 74.32% | 09/07/2026 | |||||

| BlackRock World Gold Fund A2 Hedged | LU0326422689 | Act. Sect. Or | 11.03 | EUR | -13.83% | 46.68% | 145.66% | 10/07/2026 | |||||

| Chahine Funds Equity Europe Acc | LU0090784017 | Act. Europe | 1932.73 | EUR | 17.95% | 27.44% | 75.46% | 09/07/2026 | |||||

| Templeton Global Climate Change A Acc | LU0128520375 | Act. Monde Value | 45.84 | EUR | 17.75% | 33.45% | 37.74% | 09/07/2026 | |||||

| Franklin Technology A Acc EUR | LU0260870158 | Act. Sect. Technologies | 67.73 | EUR | 30.68% | 40.46% | 106.12% | 09/07/2026 | |||||

| SISF US Small & Mid-Cap Eq A Acc EUR | LU0248178732 | Act. Etats-Unis Ptes/Moy Cap | 505.7811 | EUR | 19.33% | 30% | 35.25% | 09/07/2026 | |||||

| Moneta Multi Caps C | FR0010298596 | Act. France | 475.88 | EUR | 4.97% | 12.15% | 31.55% | 09/07/2026 | |||||

| BNPP Clean Energy Solut Classic EUR Acc | LU0823414635 | Act. Sect. Environnement | 693.67 | EUR | 13.04% | 50.13% | -7.47% | 09/07/2026 | |||||

| ODDO BHF Métropole Sélection CRw-EUR | FR0007078811 | Act. Europe Value | 1027.45 | EUR | 11.54% | 20.67% | 50.09% | 09/07/2026 | |||||

| PIMCO GIS StocksPLUS E USD Acc | IE00B1D7YP71 | Act. Etats-Unis | 80.71 | USD | 13.41% | 23.86% | 65.13% | 09/07/2026 | |||||

| Allianz Europe Equity Growth AT EUR | LU0256839274 | Act. Europe Growth | 362.85 | EUR | 3.48% | -3.13% | 5.38% | 10/07/2026 | |||||

| Vanguard European Stck In EUR Acc | IE0007987708 | Act. Europe | 42.1256 | EUR | 10.77% | 19.94% | 55.31% | 09/07/2026 | |||||

| Vanguard U.S. 500 Stock Index EUR Acc | IE0032126645 | Act. Etats-Unis | 80.4937 | EUR | 13.64% | 24.36% | 68.49% | 09/07/2026 | |||||

| Vanguard Glb Stck In EUR Acc | IE00B03HD191 | Act. Monde | 62.7241 | EUR | 13.28% | 23.98% | 65.16% | 09/07/2026 | |||||

| Lazard Small Caps France A | FR0010262436 | Act. France Ptes/Moy Cap | 2820.05 | EUR | -3.69% | -8.41% | -5.74% | 09/07/2026 | |||||

| Candriam Equities L Europ Inn C EUR Acc | LU0344046155 | Act. Europe | 2625.66 | EUR | -2.05% | -6.12% | -7% | 09/07/2026 | |||||

| BNPP Developpement Humain Classic | FR0010077412 | Act. Europe | 287.02 | EUR | 14.32% | 18.21% | 38.64% | 08/07/2026 | |||||

| Vontobel Fd mtx Asian Ldrs Ex Jap H H | LU0384409693 | Act. Pays Emerg. Asie | 500.18 | EUR | 24.71% | 45.6% | 74.33% | 09/07/2026 | |||||

| FF Asia Equity ESG A EUR Acc | LU0261946445 | Act. Pays Emerg. Asie | 49.17 | EUR | 27.32% | 49.32% | 55.85% | 09/07/2026 | |||||

| Robeco European Stars Eq D EUR Acc | LU0187077218 | Act. Europe | 90.67 | EUR | 6.63% | 10.37% | 35.07% | 09/07/2026 | |||||

| Robeco QI EM Active Eq D EUR | LU0329355670 | Act. Pays Emerg. Monde | 410.98 | EUR | 30.78% | 47.01% | 95.82% | 09/07/2026 | |||||

| Allianz Valeurs Durables RC EUR | FR0000017329 | Act. Zone Euro | 1353.83 | EUR | 11.31% | 16.7% | 54.15% | 09/07/2026 | |||||

| Allianz Multi Dynamisme C | FR0000449274 | Alloc Offensive Europe | 694.94 | EUR | 10.55% | 18.83% | 36.25% | 09/07/2026 | |||||

| Allianz Multi Equilibre C | FR0000449282 | Alloc Equilibrée Europe | 591.63 | EUR | 7.11% | 11.84% | 26.64% | 09/07/2026 | |||||

| Allianz Multi Harmonie C | FR0000449290 | Alloc Flexible Prudent Europe | 299.8 | EUR | 3.87% | 7.5% | 19.16% | 09/07/2026 | |||||

| Allianz Actions Euro Convictions C | FR0000449431 | Act. Zone Euro | 255.12 | EUR | 7.18% | 12.4% | 43.88% | 09/07/2026 | |||||

| Allianz Actions Aequitas R | FR0000975880 | Act. Zone Euro | 440.07 | EUR | -0.73% | -0.87% | 15.95% | 09/07/2026 | |||||

| Allianz Team RC | FR0000981219 | Alloc Flexible Prudent Europe | 536.32 | EUR | 3.64% | 7.77% | 17.56% | 09/07/2026 | |||||

| Allianz Multi Rendement Réel C | FR0000992349 | Alloc Flexible Monde | 3326.69 | EUR | 3.65% | 12.76% | 25.3% | 09/07/2026 | |||||

| Allianz France Avenir RC | FR0007432208 | Act. France Ptes/Moy Cap | 1153.24 | EUR | 0% | 1.84% | 24.43% | 03/11/2025 | |||||

| Allianz Sécurité C | FR0010117341 | Monétaire euro | 1961.43 | EUR | 1.07% | 2.01% | 9.19% | 09/07/2026 | |||||

| Allianz European Equity Dividend AT EUR | LU0414045822 | Act. Europe | 436.66 | EUR | 10.23% | 18.41% | 53.5% | 10/07/2026 | |||||

| Allianz Innov Souveraineté Européenne C | FR0000011975 | Act. Zone Euro | 2081.65 | EUR | 8.64% | 12.5% | 59.7% | 09/07/2026 | |||||

| Allianz Euro High Yield RC | FR0010032326 | Oblig. Euro Ht Rendt | 388.83 | EUR | 1.19% | 2.98% | 22.91% | 09/07/2026 | |||||

| Pictet Nutrition P EUR | LU0366534344 | Act. Sect. Conso | 216.82 | EUR | 2.53% | -5.43% | -7.48% | 09/07/2026 | |||||

| Allianz Europe Small Cap Equity AT EUR | LU0293315296 | Act. Europe Ptes/Moy Cap | 310.42 | EUR | 3.45% | 3.7% | 9.3% | 10/07/2026 | |||||

| Allianz Europe Equity SRI A EUR | LU0542502157 | Act. Europe | 206.36 | EUR | 10.49% | 15.11% | 40.95% | 10/07/2026 | |||||

| Templeton Latin America A Acc EUR | LU0592650328 | Act. Pays Emerg. Am. Sud | 11.94 | EUR | 14.37% | 31.79% | 27.56% | 09/07/2026 | |||||

| Schroder Global Cities A Acc EUR | LU0638090042 | Act. Sect. Immobilier Monde | 225.9298 | EUR | 14.82% | 19.9% | 24.35% | 09/07/2026 | |||||

| HGIF Chinese Equity ACEUR Acc | LU0551367260 | Act. Chine | 20.265 | EUR | 2.86% | 15.04% | 34.92% | 09/07/2026 | |||||

| HGIF Chinese Equity ACEUR | LU0551367260 | Act. Chine | 23.168 | USD | 2.88% | 14.85% | 34.13% | 09/07/2026 | |||||

| Pictet Gbl Megatrend Select HP EUR Acc | LU0474970190 | Act. Monde | 251.86 | EUR | 6.77% | 9.57% | 31.55% | 09/07/2026 | |||||

| FF Global Dividend Fund A Acc EUR H | LU0605515377 | Act. Monde | 37.06 | EUR | 8.52% | 13.54% | 51.7% | 09/07/2026 | |||||

| DPAM L Bonds Em Mkt Sust B EUR | LU0907927338 | Oblig. Pays Emerg. Monde | 162.97 | EUR | 4.79% | 11.51% | 19.72% | 09/07/2026 | |||||

| HGIF Indian Equity ACEUR EUR | LU0551365645 | Act. Inde | 24.395 | EUR | -7.97% | -9.67% | 12.97% | 09/07/2026 | |||||

| HGIF Indian Equity ACEUR | LU0551365645 | Act. Inde | 27.89 | USD | -7.94% | -9.82% | 12.32% | 09/07/2026 | |||||

| Solidarité Habitat et Humanisme | FR0011363746 | Alloc Prudente Europe | 203.76 | EUR | 1.49% | 2.76% | 9.59% | 09/07/2026 | |||||

| Allianz Europe Eq Grwth Selct AT EUR Acc | LU0920839346 | Act. Europe Growth | 220.35 | EUR | 4.28% | -1.91% | 4.77% | 10/07/2026 | |||||

| Allianz Best Styles US Equity AT EUR | LU0933100637 | Act. Etats-Unis | 534.35 | EUR | 11.17% | 24.1% | 67.64% | 10/07/2026 | |||||

| Mirova Them EU Environmental R/A EUR | LU0914733059 | Act. Sect. Environnement | 215.72 | EUR | 15.41% | 20.02% | 20.2% | 09/07/2026 | |||||

| JPMF Global Healthcare A Acc EUR | LU0880062913 | Act. Sect. Santé-Pharmacie | 298.3 | EUR | 6.41% | 21.59% | 16.12% | 10/07/2026 | |||||

| Allianz Best Styles Europe Eq AT EUR Acc | LU1019963369 | Act. Europe | 253.53 | EUR | 10.23% | 19.22% | 56.46% | 10/07/2026 | |||||

| Allianz Euro Credit SRI AT EUR | LU1145633407 | Oblig. Euro Secteur Privé | 110.42 | EUR | 0.12% | 0.43% | 15.53% | 10/07/2026 | |||||

| EdR Fd Healthcare A EUR | LU1160356009 | Act. Sect. Santé-Pharmacie | 1437.17 | EUR | 3.7% | 16.05% | 4.79% | 09/07/2026 | |||||

| Allianz Japan Equity AT H EUR | LU1143164405 | Act. Japon | 318.46 | EUR | 23.74% | 48.01% | 95.22% | 10/07/2026 | |||||

| Eleva European Selection Fd R EUR Acc | LU1111643711 | Act. Europe | 290.3 | EUR | 9.31% | 21.86% | 58.01% | 08/07/2026 | |||||

| JPMF Europe Sustainable Equity A Acc EUR | LU1529808336 | Act. Europe | 220.89 | EUR | 7.91% | 14.35% | 49.73% | 10/07/2026 | |||||

| Allianz Green Bond AT EUR | LU1542252181 | Oblig. Monde Diversifiées | 91.18 | EUR | -0.24% | 0.24% | 8.81% | 10/07/2026 | |||||

| ABN AMRO Parnassus US ESG Eq A | LU1481505755 | Act. Etats-Unis | 278.716 | EUR | 10.87% | 13.82% | 46.59% | 09/07/2026 | |||||

| Allianz Dyn Mult Asst Strt SRI 15 AT EUR | LU1548496022 | Alloc Prudente Monde | 125.55 | EUR | 3.4% | 10.9% | 22.72% | 10/07/2026 | |||||

| Allianz Euro Oblig Court Terme ISR RC | FR0011387299 | Oblig. Euro Court Terme | 1088.54 | EUR | 1.03% | 1.95% | 9.48% | 10/07/2026 | |||||

| R-co Conviction Credit Euro R EUR | FR0013111804 | Oblig. Euro Secteur Privé | 10.96 | EUR | 0.83% | 1.76% | 16.72% | 09/07/2026 | |||||

| Candriam Sustainable Equity EM C EUR Acc | LU1434523954 | Act. Pays Emerg. Monde | 191.71 | EUR | 30.63% | 51.95% | 69.43% | 10/07/2026 | |||||

| M&G Lux Global List Infra Fd A EUR Acc | LU1665237704 | Act. Sect. Serv. Collect. | 17.6743 | EUR | 12.96% | 16.35% | 19.13% | 10/07/2026 | |||||

| BNPP Energy Transition Clc GBP Acc | LU0823414635 | Act. Sect. Environnement | 328.78 | GBP | 0% | -3.1% | -54.74% | 27/02/2025 | |||||

| UBS Dig Health Equity EUF H P-acc | LU1683285321 | Act. Sect. Santé-Pharmacie | 354.03 | EUR | 1.62% | 7.07% | -5.67% | 09/07/2026 | |||||

| Pictet Clean Energy Transition HP EUR Ac | LU0650147779 | Act. Sect. Energ/Mat Prem/Or | 183.53 | EUR | 30% | 44.43% | 74.38% | 09/07/2026 | |||||

| Allianz Glb Float Rate Notes + ATH2 EUR | LU1740661167 | Oblig. USD Court Terme | 109.46 | EUR | 0.82% | 1.88% | 11.46% | 10/07/2026 | |||||

| Independance Europe Small A (C) | LU1832174962 | Act. Europe Ptes/Moy Cap | 243.23 | EUR | 8.37% | 17.8% | 75.45% | 09/07/2026 | |||||

| M&G Lux Optimal Income A EUR Acc | LU1670724373 | Alloc Flexible Prudent Monde | 10.815 | EUR | -0.38% | 1.52% | 12.84% | 10/07/2026 | |||||

| Allianz Global Water ATH2 EUR | LU1890834838 | Act. Sect. Serv. Collect. | 142.15 | EUR | -3.47% | -4.78% | 9.32% | 10/07/2026 | |||||

| FF Water & Waste A EUR Acc (EUR/USD Hdg) | LU1892830248 | Act. Sect. Serv. Collect. | 12.86 | EUR | 2.23% | 2.31% | 12.71% | 09/07/2026 | |||||

| Allianz Climate Transition Europe AT EUR | LU1865149808 | Act. Europe | 187.84 | EUR | 9.39% | 15.57% | 43.28% | 10/07/2026 | |||||

| Allianz Credit Opportunities AT EUR | LU1951921383 | Oblig. Monde Diversifiées | 111.52 | EUR | 0.21% | 1.38% | 12.48% | 10/07/2026 | |||||

| Allianz Thematica AT EUR | LU1981791327 | Act. Monde | 180.25 | EUR | 10.27% | 14.58% | 21.55% | 10/07/2026 | |||||

| Amundi Funds US Eq Res Val A EUR Hgd C | LU1894682969 | Act. Etats-Unis Value | 82.93 | EUR | 10.62% | 17.51% | 39.07% | 09/07/2026 | |||||

| Comgest Growth Japan R H EUR Acc | IE00BGK1Q515 | Act. Japon | 26.3 | EUR | 29.62% | 49.77% | 94.53% | 09/07/2026 | |||||

| JHHF Global Sustainable Equity H A2 EUR | LU1983259885 | Act. Monde | 37.34 | EUR | 8.93% | 8.93% | 39.8% | 10/07/2026 | |||||

| Allianz Europ Small&Micro Cap PME-ETI AT | LU1941714476 | Act. Europe Ptes/Moy Cap | 131.87 | EUR | -1.82% | -8.78% | 5.68% | 10/07/2026 | |||||

| GS Green Bond Shrt Dur P Cap EUR | LU1922483299 | Oblig. Monde Diversifiées | 258.94 | EUR | 0.71% | 1.95% | 14.18% | 09/07/2026 | |||||

| UTI India Dynamic Equity Fund EUR Retail | IE00BDH6RQ67 | Act. Inde | 18.6757 | EUR | -6.03% | -12.08% | 0.67% | 10/07/2026 | |||||

| BlackRock Glb Unconstrained Eq A EUR Acc | IE00BLF9YH30 | Act. Monde | 211.472 | EUR | 19.83% | 23.76% | 44.94% | 10/07/2026 | |||||

| Allianz Global Sustainability AT EUR | LU0158827518 | Act. Monde | 160.61 | EUR | 2.65% | 7.33% | 25.11% | 10/07/2026 | |||||

| Brown Advisory US Sustai Gth A EUR Acc h | IE00BG0R2Z11 | Act. Etats-Unis Growth | 14.73 | EUR | 3.59% | -0.61% | 35.64% | 09/07/2026 | |||||

| Montanaro Better World Fund EUR Acc | IE00BMYPCM06 | Act. Monde Ptes/Moy Cap | 0.956 | EUR | 8.76% | 2.14% | -1.65% | 09/07/2026 | |||||

| BNPP Energy Transition Classic NOK Acc | LU0823414635 | Act. Sect. Environnement | 7572.67 | NOK | 10.95% | 70.53% | -8.77% | 08/07/2026 | |||||

| Allianz Better World Defensive AT EUR | LU2364420716 | Alloc Flexible Prudent Monde | 103.99 | EUR | 5.41% | 9.82% | 25.06% | 10/07/2026 | |||||

| Allianz Better World Moderate AT EUR | LU2364421367 | Alloc Flexible Monde | 106.11 | EUR | 8.05% | 14.99% | 30.44% | 10/07/2026 | |||||

| Allianz Europe Equity Value AT2 EUR | LU2408365059 | Act. Europe Value | 150.18 | EUR | 13.93% | 21.47% | 50.5% | 10/07/2026 | |||||

| M&G Sust Total Rtur Crd Invst P Acc EUR | LU2482630832 | Alloc Prudente Monde | 120.4979 | EUR | 0.89% | 1.72% | 15.56% | 09/07/2026 | |||||

| Ninety One GSF Gbl Environ A H | LU2330047239 | Act. Monde | 19.47 | EUR | 9.2% | 12.54% | 13.46% | 09/07/2026 | |||||

| Allianz SDG Euro Credit AT EUR | LU2654762793 | Oblig. Euro Secteur Privé | 112.08 | EUR | 0.48% | 1.06% | 0% | 10/07/2026 | |||||

| Allianz Best Styles Global Equity AT EUR | LU2696130686 | Act. Monde | 161.5 | EUR | 10.08% | 21.85% | 0% | 10/07/2026 | |||||

| PIMCO Climate Bond Fund Adm EUR-H Acc | IE000FRKXXB2 | Oblig. Monde Diversifiées | 10.68 | EUR | -0.74% | 0.95% | 0% | 09/07/2026 | |||||

| PIMCO Emerging Markets Bond ESG Admin | IE000ORRRH37 | Oblig. Pays Emerg. Monde | 12.19 | EUR | 1.25% | 7.97% | 0% | 09/07/2026 | |||||

| PIMCO Low Duration Income Fund Admin | IE000Q7BOPU9 | Oblig. Monde Secteur Privé | 11.21 | EUR | 0.54% | 3.51% | 0% | 09/07/2026 | |||||

| Echiquier Agenor Mid Cap Europe B | FR001400LWA0 | Act. Europe Ptes/Moy Cap | 112.22 | EUR | 8.35% | 6.65% | 0% | 09/07/2026 | |||||

| Fidelity Funds China Consumer RA Acc | LU2878992622 | Act. Chine | 11.13 | EUR | -7.33% | -0.09% | 0% | 09/07/2026 | |||||

| Allianz Dyn Multi Asset Strt SRI 30 AT € | LU2868112645 | Alloc Prudente Monde | 111.22 | EUR | 4.82% | 12.98% | 0% | 10/07/2026 | |||||

| Allianz Dyn Multi Asset Strat SRI50 AT3€ | LU2868112728 | Alloc Equilibrée Monde | 118.3 | EUR | 7.53% | 19.96% | 0% | 10/07/2026 | |||||

| Allianz Dyn Multi Asset Str SRI 75 AT3 € | LU2868112991 | Alloc Offensive Monde | 126.61 | EUR | 10.95% | 27.88% | 0% | 10/07/2026 | |||||

| Allianz Global Small Cap Equity AT3H EUR | LU2879808926 | Act. Monde Ptes/Moy Cap | 128.4 | EUR | 16.62% | 26.81% | 0% | 10/07/2026 | |||||

| Allianz All China Equity AT3 EUR | LU2879809494 | Act. Grande Chine | 124.24 | EUR | 2.38% | 23.84% | 0% | 10/07/2026 | |||||

| Allianz Securicash SRI RC | FR0010785865 | Monétaire euro | 1104.56 | EUR | 1.1% | 2.05% | 9.27% | 09/07/2026 |

| Nom | ISIN | Catégorie | VL | Dev | 1A | 3A | 5A | 8A | Date | Prosp | DICI | Reporting |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pictet Clean Energy Transition P EUR Acc | LU0280435388 | Act. Sect. Energ/Mat Prem/Or | 238.84 | EUR | 51.63% | 74.32% | 79.42% | 205.3% | 09/07/2026 | |||

| BlackRock World Gold Fund A2 Hedged | LU0326422689 | Act. Sect. Or | 11.03 | EUR | 46.68% | 145.66% | 90.83% | 158.31% | 10/07/2026 | |||

| Chahine Funds Equity Europe Acc | LU0090784017 | Act. Europe | 1932.73 | EUR | 27.44% | 75.46% | 40.39% | 101.96% | 09/07/2026 | |||

| Templeton Global Climate Change A Acc | LU0128520375 | Act. Monde Value | 45.84 | EUR | 33.45% | 37.74% | 44.02% | 107.89% | 09/07/2026 | |||

| Franklin Technology A Acc EUR | LU0260870158 | Act. Sect. Technologies | 67.73 | EUR | 40.46% | 106.12% | 77.16% | 297.01% | 09/07/2026 | |||

| SISF US Small & Mid-Cap Eq A Acc EUR | LU0248178732 | Act. Etats-Unis Ptes/Moy Cap | 505.7811 | EUR | 30% | 35.25% | 38.62% | 86.08% | 09/07/2026 | |||

| Moneta Multi Caps C | FR0010298596 | Act. France | 475.88 | EUR | 12.15% | 31.55% | 34.19% | 71.84% | 09/07/2026 | |||

| BNPP Clean Energy Solut Classic EUR Acc | LU0823414635 | Act. Sect. Environnement | 693.67 | EUR | 50.13% | -7.47% | -45.76% | 11.14% | 09/07/2026 | |||

| ODDO BHF Métropole Sélection CRw-EUR | FR0007078811 | Act. Europe Value | 1027.45 | EUR | 20.67% | 50.09% | 60.29% | 60.25% | 09/07/2026 | |||

| PIMCO GIS StocksPLUS E USD Acc | IE00B1D7YP71 | Act. Etats-Unis | 80.71 | USD | 23.86% | 65.13% | 73.82% | 178.85% | 09/07/2026 | |||

| Allianz Europe Equity Growth AT EUR | LU0256839274 | Act. Europe Growth | 362.85 | EUR | -3.13% | 5.38% | -10.96% | 34.02% | 10/07/2026 | |||

| Vanguard European Stck In EUR Acc | IE0007987708 | Act. Europe | 42.1256 | EUR | 19.94% | 55.31% | 63.5% | 106.88% | 09/07/2026 | |||

| Vanguard U.S. 500 Stock Index EUR Acc | IE0032126645 | Act. Etats-Unis | 80.4937 | EUR | 24.36% | 68.49% | 87.66% | 202.78% | 09/07/2026 | |||

| Vanguard Glb Stck In EUR Acc | IE00B03HD191 | Act. Monde | 62.7241 | EUR | 23.98% | 65.16% | 76.77% | 163.52% | 09/07/2026 | |||

| Lazard Small Caps France A | FR0010262436 | Act. France Ptes/Moy Cap | 2820.05 | EUR | -8.41% | -5.74% | -6.34% | 8.81% | 09/07/2026 | |||

| Candriam Equities L Europ Inn C EUR Acc | LU0344046155 | Act. Europe | 2625.66 | EUR | -6.12% | -7% | -20.97% | 21.69% | 09/07/2026 | |||

| BNPP Developpement Humain Classic | FR0010077412 | Act. Europe | 287.02 | EUR | 18.21% | 38.64% | 46.89% | 84.82% | 08/07/2026 | |||

| Vontobel Fd mtx Asian Ldrs Ex Jap H H | LU0384409693 | Act. Pays Emerg. Asie | 500.18 | EUR | 45.6% | 74.33% | 21.97% | 48.24% | 09/07/2026 | |||

| FF Asia Equity ESG A EUR Acc | LU0261946445 | Act. Pays Emerg. Asie | 49.17 | EUR | 49.32% | 55.85% | 29.22% | 83.61% | 09/07/2026 | |||

| Robeco European Stars Eq D EUR Acc | LU0187077218 | Act. Europe | 90.67 | EUR | 10.37% | 35.07% | 37.99% | 63.61% | 09/07/2026 | |||

| Robeco QI EM Active Eq D EUR | LU0329355670 | Act. Pays Emerg. Monde | 410.98 | EUR | 47.01% | 95.82% | 86.31% | 140.4% | 09/07/2026 | |||

| Allianz Valeurs Durables RC EUR | FR0000017329 | Act. Zone Euro | 1353.83 | EUR | 16.7% | 54.15% | 53.71% | 96.4% | 09/07/2026 | |||

| Allianz Multi Dynamisme C | FR0000449274 | Alloc Offensive Europe | 694.94 | EUR | 18.83% | 36.25% | 17.38% | 43.67% | 09/07/2026 | |||

| Allianz Multi Equilibre C | FR0000449282 | Alloc Equilibrée Europe | 591.63 | EUR | 11.84% | 26.64% | 13.66% | 29.09% | 09/07/2026 | |||

| Allianz Multi Harmonie C | FR0000449290 | Alloc Flexible Prudent Europe | 299.8 | EUR | 7.5% | 19.16% | 9.8% | 16.01% | 09/07/2026 | |||

| Allianz Actions Euro Convictions C | FR0000449431 | Act. Zone Euro | 255.12 | EUR | 12.4% | 43.88% | 38.54% | 90.19% | 09/07/2026 | |||

| Allianz Actions Aequitas R | FR0000975880 | Act. Zone Euro | 440.07 | EUR | -0.87% | 15.95% | 22.97% | 50.5% | 09/07/2026 | |||

| Allianz Team RC | FR0000981219 | Alloc Flexible Prudent Europe | 536.32 | EUR | 7.77% | 17.56% | 5.53% | 21.2% | 09/07/2026 | |||

| Allianz Multi Rendement Réel C | FR0000992349 | Alloc Flexible Monde | 3326.69 | EUR | 12.76% | 25.3% | 15.39% | 45.38% | 09/07/2026 | |||

| Allianz France Avenir RC | FR0007432208 | Act. France Ptes/Moy Cap | 1153.24 | EUR | 1.84% | 24.43% | 31.99% | 18.56% | 03/11/2025 | |||

| Allianz Sécurité C | FR0010117341 | Monétaire euro | 1961.43 | EUR | 2.01% | 9.19% | 10.45% | 9.3% | 09/07/2026 | |||

| Allianz European Equity Dividend AT EUR | LU0414045822 | Act. Europe | 436.66 | EUR | 18.41% | 53.5% | 58.06% | 54.57% | 10/07/2026 | |||

| Allianz Innov Souveraineté Européenne C | FR0000011975 | Act. Zone Euro | 2081.65 | EUR | 12.5% | 59.7% | 67.56% | 103.39% | 09/07/2026 | |||

| Allianz Euro High Yield RC | FR0010032326 | Oblig. Euro Ht Rendt | 388.83 | EUR | 2.98% | 22.91% | 13.43% | 25.99% | 09/07/2026 | |||

| Pictet Nutrition P EUR | LU0366534344 | Act. Sect. Conso | 216.82 | EUR | -5.43% | -7.48% | -24.48% | 4.2% | 09/07/2026 | |||

| Allianz Europe Small Cap Equity AT EUR | LU0293315296 | Act. Europe Ptes/Moy Cap | 310.42 | EUR | 3.7% | 9.3% | -12.95% | 9.31% | 10/07/2026 | |||

| Allianz Europe Equity SRI A EUR | LU0542502157 | Act. Europe | 206.36 | EUR | 15.11% | 40.95% | 35.89% | 65.41% | 10/07/2026 | |||

| Templeton Latin America A Acc EUR | LU0592650328 | Act. Pays Emerg. Am. Sud | 11.94 | EUR | 31.79% | 27.56% | 44.2% | 57.11% | 09/07/2026 | |||

| Schroder Global Cities A Acc EUR | LU0638090042 | Act. Sect. Immobilier Monde | 225.9298 | EUR | 19.9% | 24.35% | 4.76% | 35.22% | 09/07/2026 | |||

| HGIF Chinese Equity ACEUR Acc | LU0551367260 | Act. Chine | 20.265 | EUR | 15.04% | 34.92% | -14.06% | 12.3% | 09/07/2026 | |||

| HGIF Chinese Equity ACEUR | LU0551367260 | Act. Chine | 23.168 | USD | 14.85% | 34.13% | -14.12% | 12.55% | 09/07/2026 | |||

| Pictet Gbl Megatrend Select HP EUR Acc | LU0474970190 | Act. Monde | 251.86 | EUR | 9.57% | 31.55% | 1.02% | 40.53% | 09/07/2026 | |||

| FF Global Dividend Fund A Acc EUR H | LU0605515377 | Act. Monde | 37.06 | EUR | 13.54% | 51.7% | 50.41% | 99.25% | 09/07/2026 | |||

| DPAM L Bonds Em Mkt Sust B EUR | LU0907927338 | Oblig. Pays Emerg. Monde | 162.97 | EUR | 11.51% | 19.72% | 26.02% | 37.6% | 09/07/2026 | |||

| HGIF Indian Equity ACEUR EUR | LU0551365645 | Act. Inde | 24.395 | EUR | -9.67% | 12.97% | 32.34% | 62.62% | 09/07/2026 | |||

| HGIF Indian Equity ACEUR | LU0551365645 | Act. Inde | 27.89 | USD | -9.82% | 12.32% | 32.24% | 63% | 09/07/2026 | |||

| Solidarité Habitat et Humanisme | FR0011363746 | Alloc Prudente Europe | 203.76 | EUR | 2.76% | 9.59% | 1.83% | 7.66% | 09/07/2026 | |||

| Allianz Europe Eq Grwth Selct AT EUR Acc | LU0920839346 | Act. Europe Growth | 220.35 | EUR | -1.91% | 4.77% | -8.7% | 39.59% | 10/07/2026 | |||

| Allianz Best Styles US Equity AT EUR | LU0933100637 | Act. Etats-Unis | 534.35 | EUR | 24.1% | 67.64% | 82% | 168.13% | 10/07/2026 | |||

| Mirova Them EU Environmental R/A EUR | LU0914733059 | Act. Sect. Environnement | 215.72 | EUR | 20.02% | 20.2% | 1.03% | 61.59% | 09/07/2026 | |||

| JPMF Global Healthcare A Acc EUR | LU0880062913 | Act. Sect. Santé-Pharmacie | 298.3 | EUR | 21.59% | 16.12% | 14.21% | 73.8% | 10/07/2026 | |||

| Allianz Best Styles Europe Eq AT EUR Acc | LU1019963369 | Act. Europe | 253.53 | EUR | 19.22% | 56.46% | 60.7% | 87.05% | 10/07/2026 | |||

| Allianz Euro Credit SRI AT EUR | LU1145633407 | Oblig. Euro Secteur Privé | 110.42 | EUR | 0.43% | 15.53% | -6.25% | 5.91% | 10/07/2026 | |||

| EdR Fd Healthcare A EUR | LU1160356009 | Act. Sect. Santé-Pharmacie | 1437.17 | EUR | 16.05% | 4.79% | 6.48% | 56.54% | 09/07/2026 | |||

| Allianz Japan Equity AT H EUR | LU1143164405 | Act. Japon | 318.46 | EUR | 48.01% | 95.22% | 132.71% | 161.27% | 10/07/2026 | |||

| Eleva European Selection Fd R EUR Acc | LU1111643711 | Act. Europe | 290.3 | EUR | 21.86% | 58.01% | 72.26% | 122.61% | 08/07/2026 | |||

| JPMF Europe Sustainable Equity A Acc EUR | LU1529808336 | Act. Europe | 220.89 | EUR | 14.35% | 49.73% | 52.16% | 101.39% | 10/07/2026 | |||

| Allianz Green Bond AT EUR | LU1542252181 | Oblig. Monde Diversifiées | 91.18 | EUR | 0.24% | 8.81% | -16.43% | -8.83% | 10/07/2026 | |||

| ABN AMRO Parnassus US ESG Eq A | LU1481505755 | Act. Etats-Unis | 278.716 | EUR | 13.82% | 46.59% | 56.95% | 161.66% | 09/07/2026 | |||

| Allianz Dyn Mult Asst Strt SRI 15 AT EUR | LU1548496022 | Alloc Prudente Monde | 125.55 | EUR | 10.9% | 22.72% | 10.26% | 21.72% | 10/07/2026 | |||

| Allianz Euro Oblig Court Terme ISR RC | FR0011387299 | Oblig. Euro Court Terme | 1088.54 | EUR | 1.95% | 9.48% | 10.5% | 9.35% | 10/07/2026 | |||

| R-co Conviction Credit Euro R EUR | FR0013111804 | Oblig. Euro Secteur Privé | 10.96 | EUR | 1.76% | 16.72% | 2.91% | 8.73% | 09/07/2026 | |||

| Candriam Sustainable Equity EM C EUR Acc | LU1434523954 | Act. Pays Emerg. Monde | 191.71 | EUR | 51.95% | 69.43% | 16% | 72.53% | 10/07/2026 | |||

| M&G Lux Global List Infra Fd A EUR Acc | LU1665237704 | Act. Sect. Serv. Collect. | 17.6743 | EUR | 16.35% | 19.13% | 22.6% | 73.59% | 10/07/2026 | |||

| BNPP Energy Transition Clc GBP Acc | LU0823414635 | Act. Sect. Environnement | 328.78 | GBP | -3.1% | -54.74% | -17.49% | 0% | 27/02/2025 | |||

| UBS Dig Health Equity EUF H P-acc | LU1683285321 | Act. Sect. Santé-Pharmacie | 354.03 | EUR | 7.07% | -5.67% | -48.66% | 0.75% | 09/07/2026 | |||

| Pictet Clean Energy Transition HP EUR Ac | LU0650147779 | Act. Sect. Energ/Mat Prem/Or | 183.53 | EUR | 44.43% | 74.38% | 51.18% | 140.88% | 09/07/2026 | |||

| Allianz Glb Float Rate Notes + ATH2 EUR | LU1740661167 | Oblig. USD Court Terme | 109.46 | EUR | 1.88% | 11.46% | 11.46% | 10.47% | 10/07/2026 | |||

| Independance Europe Small A (C) | LU1832174962 | Act. Europe Ptes/Moy Cap | 243.23 | EUR | 17.8% | 75.45% | 96.58% | 157.09% | 09/07/2026 | |||

| M&G Lux Optimal Income A EUR Acc | LU1670724373 | Alloc Flexible Prudent Monde | 10.815 | EUR | 1.52% | 12.84% | -0.3% | 0% | 10/07/2026 | |||

| Allianz Global Water ATH2 EUR | LU1890834838 | Act. Sect. Serv. Collect. | 142.15 | EUR | -4.78% | 9.32% | -4.26% | 0% | 10/07/2026 | |||

| FF Water & Waste A EUR Acc (EUR/USD Hdg) | LU1892830248 | Act. Sect. Serv. Collect. | 12.86 | EUR | 2.31% | 12.71% | -9.12% | 0% | 09/07/2026 | |||

| Allianz Climate Transition Europe AT EUR | LU1865149808 | Act. Europe | 187.84 | EUR | 15.57% | 43.28% | 29.77% | 0% | 10/07/2026 | |||

| Allianz Credit Opportunities AT EUR | LU1951921383 | Oblig. Monde Diversifiées | 111.52 | EUR | 1.38% | 12.48% | 9.32% | 0% | 10/07/2026 | |||

| Allianz Thematica AT EUR | LU1981791327 | Act. Monde | 180.25 | EUR | 14.58% | 21.55% | 19.11% | 0% | 10/07/2026 | |||

| Amundi Funds US Eq Res Val A EUR Hgd C | LU1894682969 | Act. Etats-Unis Value | 82.93 | EUR | 17.51% | 39.07% | 30% | 0% | 09/07/2026 | |||

| Comgest Growth Japan R H EUR Acc | IE00BGK1Q515 | Act. Japon | 26.3 | EUR | 49.77% | 94.53% | 77.58% | 0% | 09/07/2026 | |||

| JHHF Global Sustainable Equity H A2 EUR | LU1983259885 | Act. Monde | 37.34 | EUR | 8.93% | 39.8% | 19.76% | 0% | 10/07/2026 | |||

| Allianz Europ Small&Micro Cap PME-ETI AT | LU1941714476 | Act. Europe Ptes/Moy Cap | 131.87 | EUR | -8.78% | 5.68% | -21.22% | 0% | 10/07/2026 | |||

| GS Green Bond Shrt Dur P Cap EUR | LU1922483299 | Oblig. Monde Diversifiées | 258.94 | EUR | 1.95% | 14.18% | 4.12% | 0% | 09/07/2026 | |||

| UTI India Dynamic Equity Fund EUR Retail | IE00BDH6RQ67 | Act. Inde | 18.6757 | EUR | -12.08% | 0.67% | 0.4% | 47.35% | 10/07/2026 | |||

| BlackRock Glb Unconstrained Eq A EUR Acc | IE00BLF9YH30 | Act. Monde | 211.472 | EUR | 23.76% | 44.94% | 62.53% | 0% | 10/07/2026 | |||

| Allianz Global Sustainability AT EUR | LU0158827518 | Act. Monde | 160.61 | EUR | 7.33% | 25.11% | 27.19% | 0% | 10/07/2026 | |||

| Brown Advisory US Sustai Gth A EUR Acc h | IE00BG0R2Z11 | Act. Etats-Unis Growth | 14.73 | EUR | -0.61% | 35.64% | 17.56% | 0% | 09/07/2026 | |||

| Montanaro Better World Fund EUR Acc | IE00BMYPCM06 | Act. Monde Ptes/Moy Cap | 0.956 | EUR | 2.14% | -1.65% | -21.64% | 0% | 09/07/2026 | |||

| BNPP Energy Transition Classic NOK Acc | LU0823414635 | Act. Sect. Environnement | 7572.67 | NOK | 70.53% | -8.77% | 0% | 0% | 08/07/2026 | |||

| Allianz Better World Defensive AT EUR | LU2364420716 | Alloc Flexible Prudent Monde | 103.99 | EUR | 9.82% | 25.06% | 0% | 0% | 10/07/2026 | |||

| Allianz Better World Moderate AT EUR | LU2364421367 | Alloc Flexible Monde | 106.11 | EUR | 14.99% | 30.44% | 0% | 0% | 10/07/2026 | |||

| Allianz Europe Equity Value AT2 EUR | LU2408365059 | Act. Europe Value | 150.18 | EUR | 21.47% | 50.5% | 0% | 0% | 10/07/2026 | |||

| M&G Sust Total Rtur Crd Invst P Acc EUR | LU2482630832 | Alloc Prudente Monde | 120.4979 | EUR | 1.72% | 15.56% | 0% | 0% | 09/07/2026 | |||

| Ninety One GSF Gbl Environ A H | LU2330047239 | Act. Monde | 19.47 | EUR | 12.54% | 13.46% | -5.81% | 0% | 09/07/2026 | |||

| Allianz SDG Euro Credit AT EUR | LU2654762793 | Oblig. Euro Secteur Privé | 112.08 | EUR | 1.06% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz Best Styles Global Equity AT EUR | LU2696130686 | Act. Monde | 161.5 | EUR | 21.85% | 0% | 0% | 0% | 10/07/2026 | |||

| PIMCO Climate Bond Fund Adm EUR-H Acc | IE000FRKXXB2 | Oblig. Monde Diversifiées | 10.68 | EUR | 0.95% | 0% | 0% | 0% | 09/07/2026 | |||

| PIMCO Emerging Markets Bond ESG Admin | IE000ORRRH37 | Oblig. Pays Emerg. Monde | 12.19 | EUR | 7.97% | 0% | 0% | 0% | 09/07/2026 | |||

| PIMCO Low Duration Income Fund Admin | IE000Q7BOPU9 | Oblig. Monde Secteur Privé | 11.21 | EUR | 3.51% | 0% | 0% | 0% | 09/07/2026 | |||

| Echiquier Agenor Mid Cap Europe B | FR001400LWA0 | Act. Europe Ptes/Moy Cap | 112.22 | EUR | 6.65% | 0% | 0% | 0% | 09/07/2026 | |||

| Fidelity Funds China Consumer RA Acc | LU2878992622 | Act. Chine | 11.13 | EUR | -0.09% | 0% | 0% | 0% | 09/07/2026 | |||

| Allianz Dyn Multi Asset Strt SRI 30 AT € | LU2868112645 | Alloc Prudente Monde | 111.22 | EUR | 12.98% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz Dyn Multi Asset Strat SRI50 AT3€ | LU2868112728 | Alloc Equilibrée Monde | 118.3 | EUR | 19.96% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz Dyn Multi Asset Str SRI 75 AT3 € | LU2868112991 | Alloc Offensive Monde | 126.61 | EUR | 27.88% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz Global Small Cap Equity AT3H EUR | LU2879808926 | Act. Monde Ptes/Moy Cap | 128.4 | EUR | 26.81% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz All China Equity AT3 EUR | LU2879809494 | Act. Grande Chine | 124.24 | EUR | 23.84% | 0% | 0% | 0% | 10/07/2026 | |||

| Allianz Securicash SRI RC | FR0010785865 | Monétaire euro | 1104.56 | EUR | 2.05% | 9.27% | 10.43% | 9.19% | 09/07/2026 |

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

Recherche des données...

| Nom | ISIN | Catégorie | Société de gestion | Catégorie | Prosp | DICI | Reporting |

|---|---|---|---|---|---|---|---|

| Pictet Clean Energy Transition P EUR Acc | LU0280435388 | Act. Sect. Energ/Mat Prem/Or | Pictet Asset Management (Europe) SA | Actions | |||

| BlackRock World Gold Fund A2 Hedged | LU0326422689 | Act. Sect. Or | BlackRock (Luxembourg) S.A. | Actions | |||

| Chahine Funds Equity Europe Acc | LU0090784017 | Act. Europe | IRIVEST Investment Managers | Actions | |||

| Templeton Global Climate Change A Acc | LU0128520375 | Act. Monde Value | Franklin Templeton International Services SÀRL | Actions | |||

| Franklin Technology A Acc EUR | LU0260870158 | Act. Sect. Technologies | Franklin Templeton International Services SÀRL | Actions | |||

| SISF US Small & Mid-Cap Eq A Acc EUR | LU0248178732 | Act. Etats-Unis Ptes/Moy Cap | Schroder Investment Management (Europe) SA | Actions | |||

| Moneta Multi Caps C | FR0010298596 | Act. France | Moneta Asset Management | Actions | |||

| BNPP Clean Energy Solut Classic EUR Acc | LU0823414635 | Act. Sect. Environnement | BNP Paribas Asset Management Luxembourg | Actions | |||

| ODDO BHF Métropole Sélection CRw-EUR | FR0007078811 | Act. Europe Value | Oddo BHF Asset Management France | Actions | |||

| PIMCO GIS StocksPLUS E USD Acc | IE00B1D7YP71 | Act. Etats-Unis | Pimco Global Advisors (Ireland) Limited | Actions | |||

| Allianz Europe Equity Growth AT EUR | LU0256839274 | Act. Europe Growth | Allianz Global Investors GmbH | Actions | |||

| Vanguard European Stck In EUR Acc | IE0007987708 | Act. Europe | Vanguard Group (Ireland) Limited | Actions | |||

| Vanguard U.S. 500 Stock Index EUR Acc | IE0032126645 | Act. Etats-Unis | Vanguard Group (Ireland) Limited | Actions | |||

| Vanguard Glb Stck In EUR Acc | IE00B03HD191 | Act. Monde | Vanguard Group (Ireland) Limited | Actions | |||

| Lazard Small Caps France A | FR0010262436 | Act. France Ptes/Moy Cap | Lazard Frères Gestion | Actions | |||

| Candriam Equities L Europ Inn C EUR Acc | LU0344046155 | Act. Europe | Candriam | Actions | |||

| BNPP Developpement Humain Classic | FR0010077412 | Act. Europe | BNP Paribas Asset Management Europe | Actions | |||

| Vontobel Fd mtx Asian Ldrs Ex Jap H H | LU0384409693 | Act. Pays Emerg. Asie | Vontobel Asset Management AG | Actions | |||

| FF Asia Equity ESG A EUR Acc | LU0261946445 | Act. Pays Emerg. Asie | FIL Investment Management (Luxembourg) SA | Actions | |||

| Robeco European Stars Eq D EUR Acc | LU0187077218 | Act. Europe | Robeco Institutional Asset Management BV | Actions | |||

| Robeco QI EM Active Eq D EUR | LU0329355670 | Act. Pays Emerg. Monde | Robeco Institutional Asset Management BV | Actions | |||

| Allianz Valeurs Durables RC EUR | FR0000017329 | Act. Zone Euro | Allianz Global Investors GmbH | Actions | |||

| Allianz Multi Dynamisme C | FR0000449274 | Alloc Offensive Europe | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Multi Equilibre C | FR0000449282 | Alloc Equilibrée Europe | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Multi Harmonie C | FR0000449290 | Alloc Flexible Prudent Europe | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Actions Euro Convictions C | FR0000449431 | Act. Zone Euro | Allianz Global Investors GmbH | Actions | |||

| Allianz Actions Aequitas R | FR0000975880 | Act. Zone Euro | Allianz Global Investors GmbH | Actions | |||

| Allianz Team RC | FR0000981219 | Alloc Flexible Prudent Europe | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Multi Rendement Réel C | FR0000992349 | Alloc Flexible Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz France Avenir RC | FR0007432208 | Act. France Ptes/Moy Cap | Allianz Global Investors GmbH | Actions | |||

| Allianz Sécurité C | FR0010117341 | Monétaire euro | Allianz Global Investors GmbH | Monétaire | |||

| Allianz European Equity Dividend AT EUR | LU0414045822 | Act. Europe | Allianz Global Investors GmbH | Actions | |||

| Allianz Innov Souveraineté Européenne C | FR0000011975 | Act. Zone Euro | Allianz Global Investors GmbH | Actions | |||

| Allianz Euro High Yield RC | FR0010032326 | Oblig. Euro Ht Rendt | Allianz Global Investors GmbH | Obligataire | |||

| Pictet Nutrition P EUR | LU0366534344 | Act. Sect. Conso | Pictet Asset Management (Europe) SA | Actions | |||

| Allianz Europe Small Cap Equity AT EUR | LU0293315296 | Act. Europe Ptes/Moy Cap | Allianz Global Investors GmbH | Actions | |||

| Allianz Europe Equity SRI A EUR | LU0542502157 | Act. Europe | Allianz Global Investors GmbH | Actions | |||

| Templeton Latin America A Acc EUR | LU0592650328 | Act. Pays Emerg. Am. Sud | Franklin Templeton International Services SÀRL | Actions | |||

| Schroder Global Cities A Acc EUR | LU0638090042 | Act. Sect. Immobilier Monde | Schroder Investment Management (Europe) SA | Actions | |||

| HGIF Chinese Equity ACEUR Acc | LU0551367260 | Act. Chine | HSBC Investment Funds Luxembourg | Actions | |||

| HGIF Chinese Equity ACEUR | LU0551367260 | Act. Chine | HSBC Investment Funds Luxembourg | Actions | |||

| Pictet Gbl Megatrend Select HP EUR Acc | LU0474970190 | Act. Monde | Pictet Asset Management (Europe) SA | Actions | |||

| FF Global Dividend Fund A Acc EUR H | LU0605515377 | Act. Monde | FIL Investment Management (Luxembourg) SA | Actions | |||

| DPAM L Bonds Em Mkt Sust B EUR | LU0907927338 | Oblig. Pays Emerg. Monde | CA Indosuez Fund Solutions S.A. | Obligataire | |||

| HGIF Indian Equity ACEUR EUR | LU0551365645 | Act. Inde | HSBC Investment Funds Luxembourg | Actions | |||

| HGIF Indian Equity ACEUR | LU0551365645 | Act. Inde | HSBC Investment Funds Luxembourg | Actions | |||

| Solidarité Habitat et Humanisme | FR0011363746 | Alloc Prudente Europe | Amundi Asset Management | Allocation d'actifs | |||

| Allianz Europe Eq Grwth Selct AT EUR Acc | LU0920839346 | Act. Europe Growth | Allianz Global Investors GmbH | Actions | |||

| Allianz Best Styles US Equity AT EUR | LU0933100637 | Act. Etats-Unis | Allianz Global Investors GmbH | Actions | |||

| Mirova Them EU Environmental R/A EUR | LU0914733059 | Act. Sect. Environnement | Natixis Investment Managers International | Actions | |||

| JPMF Global Healthcare A Acc EUR | LU0880062913 | Act. Sect. Santé-Pharmacie | JP Morgan Asset Management (Europe) SARL | Actions | |||

| Allianz Best Styles Europe Eq AT EUR Acc | LU1019963369 | Act. Europe | Allianz Global Investors GmbH | Actions | |||

| Allianz Euro Credit SRI AT EUR | LU1145633407 | Oblig. Euro Secteur Privé | Allianz Global Investors GmbH | Obligataire | |||

| EdR Fd Healthcare A EUR | LU1160356009 | Act. Sect. Santé-Pharmacie | Edmond de Rothschild Asset Management (France) | Actions | |||

| Allianz Japan Equity AT H EUR | LU1143164405 | Act. Japon | Allianz Global Investors GmbH | Actions | |||

| Eleva European Selection Fd R EUR Acc | LU1111643711 | Act. Europe | Eleva Capital SAS | Actions | |||

| JPMF Europe Sustainable Equity A Acc EUR | LU1529808336 | Act. Europe | JP Morgan Asset Management (Europe) SARL | Actions | |||

| Allianz Green Bond AT EUR | LU1542252181 | Oblig. Monde Diversifiées | Allianz Global Investors GmbH | Obligataire | |||

| ABN AMRO Parnassus US ESG Eq A | LU1481505755 | Act. Etats-Unis | Abn Amro Investment Solutions | Actions | |||

| Allianz Dyn Mult Asst Strt SRI 15 AT EUR | LU1548496022 | Alloc Prudente Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Euro Oblig Court Terme ISR RC | FR0011387299 | Oblig. Euro Court Terme | Allianz Global Investors GmbH | Obligataire | |||

| R-co Conviction Credit Euro R EUR | FR0013111804 | Oblig. Euro Secteur Privé | Rothschild & Co Asset Management | Obligataire | |||

| Candriam Sustainable Equity EM C EUR Acc | LU1434523954 | Act. Pays Emerg. Monde | Candriam | Actions | |||

| M&G Lux Global List Infra Fd A EUR Acc | LU1665237704 | Act. Sect. Serv. Collect. | M&G Luxembourg SA | Actions | |||

| BNPP Energy Transition Clc GBP Acc | LU0823414635 | Act. Sect. Environnement | BNP Paribas Asset Management Luxembourg | Actions | |||

| UBS Dig Health Equity EUF H P-acc | LU1683285321 | Act. Sect. Santé-Pharmacie | UBS Asset Management (Europe) S.A. | Actions | |||

| Pictet Clean Energy Transition HP EUR Ac | LU0650147779 | Act. Sect. Energ/Mat Prem/Or | Pictet Asset Management (Europe) SA | Actions | |||

| Allianz Glb Float Rate Notes + ATH2 EUR | LU1740661167 | Oblig. USD Court Terme | Allianz Global Investors GmbH | Obligataire | |||

| Independance Europe Small A (C) | LU1832174962 | Act. Europe Ptes/Moy Cap | Indépendance AM | Actions | |||

| M&G Lux Optimal Income A EUR Acc | LU1670724373 | Alloc Flexible Prudent Monde | M&G Luxembourg SA | Allocation d'actifs | |||

| Allianz Global Water ATH2 EUR | LU1890834838 | Act. Sect. Serv. Collect. | Allianz Global Investors GmbH | Actions | |||

| FF Water & Waste A EUR Acc (EUR/USD Hdg) | LU1892830248 | Act. Sect. Serv. Collect. | FIL Investment Management (Luxembourg) SA | Actions | |||

| Allianz Climate Transition Europe AT EUR | LU1865149808 | Act. Europe | Allianz Global Investors GmbH | Actions | |||

| Allianz Credit Opportunities AT EUR | LU1951921383 | Oblig. Monde Diversifiées | Allianz Global Investors GmbH | Obligataire | |||

| Allianz Thematica AT EUR | LU1981791327 | Act. Monde | Allianz Global Investors GmbH | Actions | |||

| Amundi Funds US Eq Res Val A EUR Hgd C | LU1894682969 | Act. Etats-Unis Value | Amundi Luxembourg S.A | Actions | |||

| Comgest Growth Japan R H EUR Acc | IE00BGK1Q515 | Act. Japon | Comgest Asset Management International Limited | Actions | |||

| JHHF Global Sustainable Equity H A2 EUR | LU1983259885 | Act. Monde | Janus Henderson Investors Europe S.A. | Actions | |||

| Allianz Europ Small&Micro Cap PME-ETI AT | LU1941714476 | Act. Europe Ptes/Moy Cap | Allianz Global Investors GmbH | Actions | |||

| GS Green Bond Shrt Dur P Cap EUR | LU1922483299 | Oblig. Monde Diversifiées | Goldman Sachs Asset Management B.V. | Obligataire | |||

| UTI India Dynamic Equity Fund EUR Retail | IE00BDH6RQ67 | Act. Inde | Waystone Management Company (IE) Limited | Actions | |||

| BlackRock Glb Unconstrained Eq A EUR Acc | IE00BLF9YH30 | Act. Monde | BlackRock Asset Management Ireland Ltd | Actions | |||

| Allianz Global Sustainability AT EUR | LU0158827518 | Act. Monde | Allianz Global Investors GmbH | Actions | |||

| Brown Advisory US Sustai Gth A EUR Acc h | IE00BG0R2Z11 | Act. Etats-Unis Growth | Brown Advisory (Ireland) Limited | Actions | |||

| Montanaro Better World Fund EUR Acc | IE00BMYPCM06 | Act. Monde Ptes/Moy Cap | Waystone Management Company (IE) Limited | Actions | |||

| BNPP Energy Transition Classic NOK Acc | LU0823414635 | Act. Sect. Environnement | BNP Paribas Asset Management Luxembourg | Actions | |||

| Allianz Better World Defensive AT EUR | LU2364420716 | Alloc Flexible Prudent Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Better World Moderate AT EUR | LU2364421367 | Alloc Flexible Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Europe Equity Value AT2 EUR | LU2408365059 | Act. Europe Value | Allianz Global Investors GmbH | Actions | |||

| M&G Sust Total Rtur Crd Invst P Acc EUR | LU2482630832 | Alloc Prudente Monde | M&G Luxembourg SA | Allocation d'actifs | |||

| Ninety One GSF Gbl Environ A H | LU2330047239 | Act. Monde | Ninety One Luxembourg S.A. | Actions | |||

| Allianz SDG Euro Credit AT EUR | LU2654762793 | Oblig. Euro Secteur Privé | Allianz Global Investors GmbH | Obligataire | |||

| Allianz Best Styles Global Equity AT EUR | LU2696130686 | Act. Monde | Allianz Global Investors GmbH | Actions | |||

| PIMCO Climate Bond Fund Adm EUR-H Acc | IE000FRKXXB2 | Oblig. Monde Diversifiées | Pimco Global Advisors (Ireland) Limited | Obligataire | |||

| PIMCO Emerging Markets Bond ESG Admin | IE000ORRRH37 | Oblig. Pays Emerg. Monde | Pimco Global Advisors (Ireland) Limited | Obligataire | |||

| PIMCO Low Duration Income Fund Admin | IE000Q7BOPU9 | Oblig. Monde Secteur Privé | Pimco Global Advisors (Ireland) Limited | Obligataire | |||

| Echiquier Agenor Mid Cap Europe B | FR001400LWA0 | Act. Europe Ptes/Moy Cap | La Financière De L'Echiquier | Actions | |||

| Fidelity Funds China Consumer RA Acc | LU2878992622 | Act. Chine | FIL Investment Management (Luxembourg) SA | Actions | |||

| Allianz Dyn Multi Asset Strt SRI 30 AT € | LU2868112645 | Alloc Prudente Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Dyn Multi Asset Strat SRI50 AT3€ | LU2868112728 | Alloc Equilibrée Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Dyn Multi Asset Str SRI 75 AT3 € | LU2868112991 | Alloc Offensive Monde | Allianz Global Investors GmbH | Allocation d'actifs | |||

| Allianz Global Small Cap Equity AT3H EUR | LU2879808926 | Act. Monde Ptes/Moy Cap | Allianz Global Investors GmbH | Actions | |||

| Allianz All China Equity AT3 EUR | LU2879809494 | Act. Grande Chine | Allianz Global Investors GmbH | Actions | |||

| Allianz Securicash SRI RC | FR0010785865 | Monétaire euro | Allianz Global Investors GmbH | Monétaire |

Recherche des données...

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés fi nanciers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Deux modes de gestion au choix

Gestion Libre

Vous conservez une totale autonomie sur la répartition de votre épargne et gérez vous-même vos investissements.

Gestion Profilée

L’option de gestion profilée a été créée pour les épargnants qui n’ont pas l’expérience nécessaire pour répartir leur capital entre les différents supports disponibles. Cette option vous propose ainsi une gestion « clé en main » pour vous libérer de toutes contraintes de gestion : suivi des marchés financiers, réalisation des arbitrages…

- Vous choisissez l’orientation de gestion qui vous correspond le mieux parmi les 5 orientations disponibles.

- Allianz Vie, s’appuyant sur l’expertise d’Allianz Banque et en concertation avec ASAC-FAPES, sélectionne les supports qui composent l’orientation de gestion que vous avez choisie.

Rapport de la Gestion Déléguée Conviction

Epargne Retraite 2 Plus vous permet de choisir le profil de risque qui vous correspond parmi 5 profils, du plus défensif au plus offensif. Il vous permet ainsi de bénéficier de l’expertise d’une équipe de professionnels qui suit en permanence l’évolution des marchés et des supports d’investissement à l’aide d’outils d’analyse pointus. L’objectif étant de valoriser votre épargne à moyen/long terme dans le respect du niveau de risque associé à votre orientation de gestion.

Le profil de risque faible

L’objectif de l’orientation de gestion est de préserver le capital. Cette orientation de gestion est adaptée à un niveau de risque de perte en capital «faible».

Performances au 12.06.2026

2.33%YTD - performance du 01/01/2026 au 01/05/2026

4.78%performance 2025

46.15%Depuis création

2.06/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| Fonds en euros Cantonné Asac | 70% |

| Supports en UC de risque modéré | 15% |

| Supports en UC de risque élevé | 15% |

Le profil de risque modéré

Située entre la limitation des risques et la valorisation du capital, cette orientation implique une diversification entre les différentes classes d’actifs (supports en unités de compte de type actions, supports en unités de compte de type obligataire et monétaire) et le support en euros. Elle est adaptée à un niveau de risque modéré.

Performances au 12.06.2026

3.86%YTD- performance du 01/01/2026 au 01/05/2026

6.80% performance 2025

54.02%Depuis création

2.81/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| Fonds en euros Cantonné Asac | 50% |

| Supports en UC de risque modéré | 15% |

| Supports en UC de risque élevé | 35% |

Le profil de risque équilibré

(Fermé à la souscription)

Investie majoritairement sur des supports en unités de compte de type action, cette orientation a pour objectif de maîtriser l’équation performance/ risques en fonction d’un niveau de risque moyen, compris entre modéré et important.

Performances au 01.05.2026

4.79%YTD- performance du 01/01/2026 au 01.05.2026

7.76%Performance 2025

57.38%Depuis création

3.10/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| Fonds en euros Cantonné Asac | 40% |

| Supports en UC de risque modéré | 15% |

| Supports en UC de risque élevé | 45% |

Le profil de risque important

Investie majoritairement sur des supports en unités de compte de type action pour profiter de la croissance des marchés financiers, cette orientation est adaptée à un niveau de risque important.

Performances au 12.06.2026

5.97%YTD- performance du 01/01/2026 au 01.05.2026

9.36%Performance 2025

69.89%Depuis création

3.48/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| Fonds en euros Cantonné Asac | 30% |

| Supports en UC de risque modéré | 6% |

| Supports en UC de risque élevé | 64% |

Le profil de risque offensif

Destinée à une clientèle avertie, cette orientation est investie en quasi-totalité sur des supports en unités de compte de type action. Elle est adaptée à un niveau de risque significatif.

Performances au 12.06.2026

7.81%YTD- performance du 01/01/2026 au 01.05.2026

11.43%Performance 2025

75.68%Depuis création

3.97/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| Fonds en euros cantonné | 10% |

| Supports en UC de risque modéré | 6% |

| Supports en UC de risque élevé | 84% |

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

Rapport de la Gestion Profilée Perspective

Performances au 01.05.2026

0.81%YTD - performance du 01/01/2026 au 01.05.2026

3.99%performance 2025

7.74%Depuis création

2.14/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| du Fonds en Euros | 70% |

| Unités de comptes | 30% |

Performances au 01.05.2026

1.89%YTD - performance du 01/01/2026 au 01.05.2026

6.12%performance 2025

11.52%Depuis création

2.92/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| du Fonds en Euros | 50% |

| Unités de Comptes | 50% |

Performances au 01.05.2026

2.68%YTD - performance du 01/01/2026 au 01.05.2026

7.74%performance 2025

14.53%Depuis création

3.49/7SRI*

Ces performances sont données à titre indicatif et sont brutes de frais de gestion.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuations à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

*Le SRI (Synthetic Risk Indicator) est un indicateur utilisé en investissement qui permet de mesurer le niveau de risque et de volatilité d’un produit financier sur une échelle allant de 1 à 7 (7 correspondant au niveau de risque le plus élevé)

Composition du profil au 01.01.2026

| Type d’actifs | % |

|---|---|

| du Fonds en Euros | 30% |

| Unités de Comptes | 70% |

Une fiscalité attractive après 8 ans

Avec le contrat l'assurance vie, votre argent reste disponible à tout moment : vous pouvez effectuer un retrait total ou partiel, c’est-à-dire retirer tout ou partie des sommes placées sur votre contrat, à n’importe quel moment après avoir souscrit.

Toutefois, la fiscalité de l’assurance vie est particulièrement avantageuse après la 8e année du contrat.

L’imposition du contrat est alors calculée après un abattement de 4 600 € annuels tous contrats confondus pour un célibataire, et 9 200 € pour un couple. Ainsi, si vous souhaitez retirer 15 000 € une année, dont 3 800 € d’intérêts, vous ne paierez pas d’impôt puisque les intérêts de votre rachat sont inférieurs à 4 600 €.

En cas de rachat supérieur à cette somme :

- Pour les primes versées avant le 27 septembre 2017, les plus-values peuvent être taxées à l'impôt sur le revenu ou au prélèvement forfaitaire libératoire de 7,5%. Les cotisations sociales de 17,2% sont aussi prélevées.

- Pour les primes versées après le 27 septembre 2017, le taux de 7,5% s’applique également sur les plus-values générées par les versements inférieurs à 150 000€ (300 000€ pour un couple). Passé ce plafond, les gains sont soumis au Prélèvement Forfaitaire Unique de 12,8% (+ cotisations sociales de 17,2%)

Avant la 8e année du contrat, pour les primes versées avant le 27 septembre 2017, selon le choix du souscripteur, les plus-values peuvent être taxées à l'impôt sur le revenu ou au prélèvement forfaitaire libératoire (PFL). Le PFL est dégressif, plus le contrat est ancien, plus le taux appliqué est bas :

- 35% pour les contrats de moins de 4 ans

- 15% entre 4 à 8 ans.

- Les gains sont également soumis aux prélèvements sociaux de 17,2%.

Pour les primes versées après le 27 septembre 2017, les plus-values peuvent être taxées à l’impôt sur le revenu ou au prélèvement forfaitaire unique (PFU). Le taux du PFU est de 30% et contrairement au PFL, le PFU (également appelé flat Tax) est un impôt non dégressif. Ce taux est le même pour tous, quel que soit l’âge du contrat :

- 12,8% de taxation,

- 17,2% de prélèvements sociaux

Caractéristiques du contrat

- Association contractante : Asac

- Assureur : Allianz Vie

- Date d'effet de la convention : 2006

- Gestionnaire Administratif : ASAC-FAPES

Les frais

Montants minimums d'investissement

Les modalités de sorties au choix

Comment adhérer au contrat ?

Démarrez votre adhésion en ligne : créez votre compte, suivez et complétez le parcours de connaissance client personnalisé. Une fois votre dossier complété, un conseiller vous recontactera pour finaliser votre adhésion.

Vous souhaitez un accompagnement personnalisé ? Renseignez le formulaire de contact, un conseiller vous recontactera dans les plus brefs délais.

avec un conseiller

Vous avez une question sur le contrat ? Contactez-nous par téléphone, nos conseillers sont à votre écoute du lundi au vendredi de 9h à 18h.

Recevoir la documentation d'adhésion

Épargne Retraite 2 Plus est un contrat d’assurance vie de groupe exprimé en euros et/ou en unités de compte, souscrit par l’Asac, association loi 1901 et garanti par Allianz Vie.